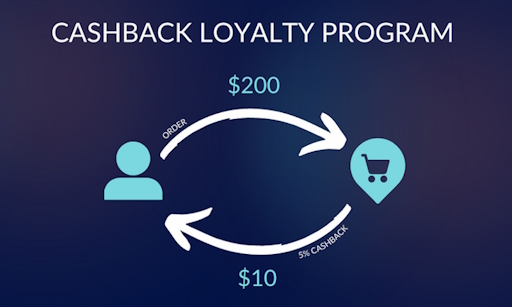

Кэшбэк — это система возврата части денег, потраченных на покупки, которая предоставляет потребителям возможность экономить при приобретении товаров и услуг.

Эта концепция становится всё более популярной в условиях современного рынка, где покупатели ищут способы оптимизации своих расходов. Понимание кэшбэка и его применения помогает лучше управлять личным бюджетом и получать дополнительные преимущества от покупок.

Иными словами, “кэшбэк” (кешбек) представляет собой эффективный способ возврата части денег, потраченных на покупки, и может стать полезным инструментом для экономии и управления личным бюджетом. Выбирая кэшбэк-программу, важно учитывать проценты возврата, условия использования и отзывы пользователей. С правильным подходом к выбору и использованию кэшбэк-программ, вы можете значительно улучшить финансовое состояние и получить дополнительные выгоды от своих покупок.

Как работает кэшбэк?

Принцип работы кэшбэка заключается в возврате части суммы от покупки обратно покупателю. Обычно кэшбэк предоставляется в виде процентов от общей суммы покупки или фиксированной суммы. Когда вы делаете покупку через кэшбэк-сервис или используете кэшбэк-карту, часть потраченных средств возвращается на ваш счёт, что снижает итоговую стоимость товара.

Примеры успешного использования кэшбэка можно увидеть на таких платформах, как Rakuten и TopCashback, которые предлагают пользователям значительные возвраты от покупок в различных онлайн-магазинах. Эти платформы сотрудничают с розничными торговцами и получают комиссию за привлечение покупателей, часть которой возвращается пользователям в виде кэшбэка.

Разновидности кэшбэка

Кэшбэк на кредитные и дебетовые карты — это один из наиболее распространённых типов кэшбэка. Многие банки предлагают карты с функцией кэшбэка, где пользователи получают возврат части потраченных средств за покупки. Например, карта от Chase Freedom предоставляет до 5% кэшбэка на определённые категории расходов, такие как рестораны и путешествия, и 1% на все остальные покупки.

Кэшбэк-сервисы и сайты действуют как посредники между покупателем и магазином. Они отслеживают покупки, сделанные через их ссылки, и возвращают часть комиссии покупателю. Примеры таких сервисов включают Ebates и Honey, которые предлагают пользователям простое способ получения кэшбэка на большинство онлайн-покупок.

Кэшбэк-программы от магазинов часто предлагают специальные акции и скидки, которые действуют только при использовании их собственных кэшбэк-карт или приложений. Например, многие крупные розничные сети, такие как Walmart и Target, имеют свои кэшбэк-программы, которые позволяют покупателям зарабатывать деньги при использовании их карт лояльности.

Преимущества и недостатки кэшбэка

Преимущества кэшбэка включают возможность получения дополнительных средств за покупки, которые в противном случае были бы потрачены полностью. Это стимулирует экономное потребление и позволяет пользователям снижать расходы на товары и услуги. Кэшбэк также может быть полезным инструментом для планирования бюджета и накопления средств на будущее.

Недостатки кэшбэка могут заключаться в сложностях с управлением множеством кэшбэк-программ и требований к минимальному порогу для вывода средств. Также существует риск привлечения внимания к невыгодным предложениям или скрытым условиям, что может привести к увеличению ненужных покупок только ради получения кэшбэка.

Как выбрать кэшбэк-программу

Сравнение кэшбэк-программ требует анализа нескольких факторов, таких как процент возврата, удобство использования и наличие скрытых условий. Нужно выбирать программы, которые соответствуют вашим покупательским привычкам и предпочтениям. Например, если вы часто делаете покупки в определённых магазинах, имеет смысл выбрать кэшбэк-программу, которая предлагает повышенные ставки на эти категории товаров. Определите, какие категории расходов наиболее важны для вас, и выберите карту, которая предлагает максимальный возврат в этих категориях.

Считывание условий и требований также критично. Многие программы имеют минимальные суммы для кэшбэка или определённые сроки действия предложений. Прежде чем регистрироваться, ознакомьтесь с условиями и проверьте, насколько легко и удобно вам будет использовать выбранную программу. Обратите внимание на условия кэшбэк-программы, такие как процент возврата, годовая плата, бонусы и дополнительные преимущества.

Анализ отзывов пользователей может помочь в оценке надёжности и качества сервиса. Отзывы других потребителей могут раскрыть информацию о реальном опыте использования программ и предупредить о возможных проблемах или недочётах.

Кэшбэк на банковских картах

Кэшбэк-программы банков, предлагающие возврат части денег за покупки, стали популярным инструментом для экономии и увеличения финансового благополучия. Эти программы позволяют клиентам получать обратно определённый процент от потраченных средств при использовании банковских карт для расчетов. Рассмотрим подробнее, как работают такие программы, их особенности и популярные предложения от различных банков.

Итак, как же работают кэшбэк-программы банков?

Принцип работы кэшбэк-программ банков заключается в возврате части суммы, потраченной при использовании кредитной или дебетовой карты банка, на счёт клиента. Кэшбэк может предоставляться в виде процентов от общей суммы покупки или фиксированных сумм за определённые категории расходов. Эти программы работают по следующему принципу:

- Регистрация и активация: Чтобы участвовать в кэшбэк-программе, клиенту необходимо зарегистрироваться и активировать кэшбэк-карту, предоставляемую банком.

- Покупки: При использовании карты для покупок в магазинах, онлайн или в других торговых точках, система отслеживает транзакции и рассчитывает возврат.

- Возврат кэшбэка: Сумма кэшбэка начисляется на счёт клиента в установленный период (ежемесячно или квартально) или сразу после покупки, в зависимости от условий программы.

Кэшбэк-карты позволяют экономить деньги на регулярных покупках, таких как продукты питания, топливо, рестораны и развлечения. Например, для США, карта от Citi Double Cash предлагает 2% кэшбэка на все покупки — 1% при покупке и 1% при возврате средств. А некоторые кэшбэк-карты предоставляют бонусы за покупки в определённых категориях или у партнёров. Например, для США, карта от American Express Blue Cash Preferred предлагает до 6% кэшбэка на покупки в супермаркетах и 3% на топливо.

Возврат средств на счёт карты обычно происходит автоматически, что упрощает процесс получения кэшбэка и делает его удобным для использования.

Откуда берутся деньги с кэшбэка ?

Очень популярный вопрос – за счет чего вам приходит кэшбэк ? Откуда конкретно исходят эти деньги ? Давайте разбираться.

Если в двух словах, то кэшбэк предоставляется за счёт комбинации комиссий от торговцев, рекламных соглашений и комиссий от платёжных систем. Эти средства используются для финансирования возврата части средств покупателям. Таким образом, кэшбэк-карты и программы предлагают выгодные условия для пользователей, компенсируя затраты через партнёрские соглашения и комиссионные выплаты.

А теперь подробнее.

Кэшбэк, предоставляемый банковскими картами и кэшбэк-программами, исходно формируется за счет нескольких источников, которые совместно обеспечивают финансирование возврата части средств покупателю. Вот как это работает:

1. Комиссии от торговцев

Основной источник финансирования кэшбэка — это комиссии, которые банки и кэшбэк-платформы получают от торговцев за обработку транзакций. Когда вы используете кэшбэк-карту для покупки, торговец уплачивает банку или платежной системе определённую комиссию за обработку платежа. Эта комиссия может включать плату за услуги обработки карт, которая составляет процент от суммы покупки.

- Платёжные сети: Компании, такие как Visa и MasterCard, взимают комиссии с торговцев за использование их платёжных систем. Часть этих средств может быть направлена на финансирование кэшбэка.

- Банки-эмитенты карт: Банки, выпустившие карты, также получают часть комиссии от торговцев. Эти средства могут быть частично использованы для финансирования кэшбэк-программ.

2. Рекламные соглашения и партнёрские программы

Банки и кэшбэк-платформы часто заключают соглашения с торговцами и брендами, чтобы продвигать их продукты и услуги через кэшбэк-программы. Эти партнёрства могут включать:

- Специальные предложения и акции: Торговцы могут оплачивать банкам или кэшбэк-платформам за проведение акций или предложений с повышенным кэшбэком на их продукцию.

- Партнёрские комиссии: В рамках рекламных соглашений торговцы платят комиссии за привлечение клиентов через кэшбэк-программы, которые затем возвращаются покупателям в виде кэшбэка.

3. Разница между комиссиями и кэшбэком

- Разница в комиссиях: Банки и кэшбэк-платформы могут использовать часть разницы между суммой комиссии, полученной от торговцев, и суммой кэшбэка, выплаченного пользователям. Эта разница позволяет им финансировать программы кэшбэка и получать прибыль.

- Скрытые расходы и комиссии: В некоторых случаях, кэшбэк-программы могут включать дополнительные сборы или скрытые расходы, которые помогают компенсировать затраты на возврат средств.

Добро пожаловать на Poznayu.com!

Меня зовут Александр, и я создал этот проект, собрав команду единомышленников. Мы пишем для вас обзоры, изучаем интересные факты и делимся проверенными знаниями, которые помогают разбираться в сложных темах.

Наша цель — говорить просто о сложном. Мы верим, что качественная информация должна быть доступна каждому, и стараемся, чтобы каждая статья приносила практическую пользу.

Присоединяйтесь к нашему сообществу! Ваше мнение важно для нас — делитесь мыслями в комментариях, задавайте вопросы и предлагайте темы для новых материалов.